Kanada im Visier der Großmächte

Kanada gilt häufig als einer der wenigen verbliebenen Wertepartner Europas in der Welt. Nachdem Kanada von Trumps Zöllen sowie geopolitischen Drohgebärden betroffen ist, wird eine engere Partnerschaft mit der EU betont, insbesondere für die wirtschaftliche Diversifizierung. Doch den kanadischen Rohstoffsektor dominiert ausgerechnet China. Europa ist geopolitisch kaum noch handlungsfähig, wenn es nicht endlich strategisch agiert.

Von Prof. Dr. Michael Hüther und Dr. Simon Gerards Iglesias

Mit dem jüngst ausgehandelten Handelsdeal zwischen den USA und der EU haben sich die ehemaligen Garanten der Welthandelsordnung nach 1945 endgültig von einer regelbasierten Globalisierung verabschiedet, die auf Meistbegünstigung, Reziprozität, Transparenz und Liberalisierung beruhte. Immer klarer wird, dass anstelle eines für alle Seiten vorteilhaften freien und multilateralen Austausches von Waren und Kapital, ein nach innen gerichteter und sicherheitspolitisch begründbarer und zunehmend auf bilaterale Beziehungen beruhender Handel tritt. Die Geopolitik dominiert die Geoökonomie.

Der Deal beinhaltet neben einem neuen Zollregime auch die Ankündigung, dass die EU ihre Energieimporte aus den USA bis 2027 auf jährlich 250 Milliarden US-Dollar steigert und zudem bis 2029 Direktinvestitionen in Höhe von 550 Milliarden Euro tätigt. Ungeachtet der Tatsache, dass diese Aufgaben – insbesondere die Investitionsentscheidungen – bei den europäischen Unternehmen liegen, bestehen Zweifel am tatsächlichen Bedarf für die EU an importierter Energie (v.a. Öl- und Gaslieferungen), deren Wert im Jahr 2024 insgesamt bei 384 Milliarden US-Dollar lag, wobei der Wert der US-Lieferungen bei rund 66 Mrd. US-Dollar lag – einem Viertel der Zielmenge.

„Eine engere Kooperation mit Kanada kann für Europa hilfreich sein.“

Die USA bleiben wirtschaftlich und vor allem militärisch sowie sicherheitspolitisch ein unabdingbarer Partner für die EU, die viel stärker als bisher Anstrengungen unternehmen muss, sich von dieser Abhängigkeit zu lösen. Dabei kann eine engere Kooperation mit Kanada hilfreich sein. Ein Land, das besonders Ziel Donald Trumps Expansionismus ist und seinerseits eine starke wirtschaftliche Abhängigkeit von den Vereinigten Staaten hat.

Rohstoffland Kanada

Mit den USA teilt sich Kanada eine 8.900 km lange Landgrenze, dazu besteht ein Handelsabkommen, was zu einer erheblichen wirtschaftlichen Verflechtung der nordamerikanischen Volkswirtschaften geführt hat (Bsp. Automobilbranche). Das USMCA-Abkommen – das auf Betreiben von Trump seit 2020 das NAFTA-Abkommen ersetzt – schützt den Großteil der gehandelten Güter (95%) vor neu erhobenen Zöllen, die Trump gegen den nördlichen Nachbarn verhängt hat (Hughes, 2025).

Kanada ist ein rohstoffreiches Land. Ein Fünftel der Exporte sind kritische Mineralien und Metalle, darunter befinden sich Aluminium, Kupfer, Nickel, Platin, oder Zink. Mehr als die Hälfte dieser Exporte geht in die USA, dahinter folgen China, UK, Japan und die EU. Nicht zuletzt aufgrund der weltweit größten, aber noch unerschlossenen Reserven an Seltenen Erden gerät Kanada ins Visier der Großmachtrivalität, die sich zunehmend im Zugriff auf und der Kontrolle über kritische Rohstoffe niederschlägt. Zwischen der EU und Kanada besteht seit 2016 ein ausgehandeltes Handelsabkommen, das allerdings immer noch nicht von allen Staaten der EU ratifiziert wurde. Im Kontext des Critical Raw Materials Act besteht eine strategische Partnerschaft, die Unternehmen dazu bewegen soll, Rohstoffe vermehrt in Europa und Nordamerika zu beschaffen (Carry, 2024).

Europas fatale Rohstoffabhängigkeit

Mit dem russischen Angriffskrieg gegen die Ukraine ist Europas Abhängigkeit von importierten Rohstoffen stärker ins politische Bewusstsein gerückt. Begriffe wie strategische Autonomie, Friendshoring und Resilienz sind inzwischen zentrale Kategorien der Außenwirtschaftspolitik. Besonders die Abhängigkeit von Seltenen Erden aus China gilt inzwischen als politischer Allgemeinplatz. Dennoch zeigt sich bei deutschen und europäischen Unternehmen bislang kaum eine Diversifizierung, vor allem nicht bei kritischen Rohstoffen (Becker, 2025).

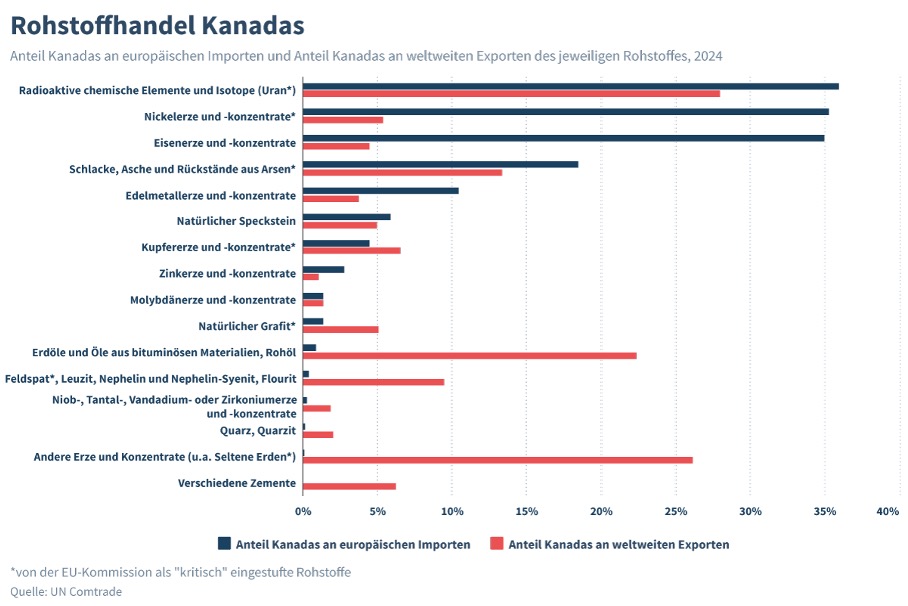

Das Bild ist ambivalent. Abbildung 1 verdeutlicht den Anteil Kanadas an den gesamten EU-Importen sowie an den weltweiten Exporten ausgewählter Rohstoffe im Jahr 2024. Ausgewählt wurden Kanadas bedeutendste Exportrohstoffe. So lässt sich vergleichen, bei welchen Rohstoffimporten der EU Kanada über- oder unterrepräsentiert ist. Bei Uran-Komponenten, Nickelerzen, Eisenerzen, Arsen, Edelmetallen und Zink liegt der Anteil Kanadas an den EU-Importen deutlich über dem Weltmarktanteil Kanadas; bei Molybdän ist er nahezu gleich. Bei Erdöl, Kupfer, Grafit, Feldspat und anderen Seltenen Erden ist Kanada hingegen stark unterrepräsentiert als Lieferant für die EU. Unter diesen letztgenannten Rohstoffen finden sich zahlreiche, die von der EU-Kommission als „kritisch“ eingestuft werden und die für die grüne Transformation (Batterien, Windkraft, Stahlproduktion) sowie die strategische Autonomie (Elektroindustrie, Halbleiter, Luft- und Raumfahrt) von zentraler Bedeutung sind.

Die Gründe für diese Unterschiede liegen hauptsächlich darin, dass bei den meisten Rohstoffen ein Monopson besteht, d. h., ein Hauptabnehmerland dominiert den Handel mit diesen Rohstoffen. In den meisten Fällen ist dies die USA (z.B. Nickel, Arsen, Feldspat, Grafit), jedoch im Falle der Kategorie „Andere Erze und Konzentrate“, worunter die Seltenen Erden fallen, gelangen 99 Prozent der kanadischen Exporte nach China. China ist an den größten kanadischen Minenkonzernen mehrheitlich beteiligt und kontrolliert ebenso die Weiterverarbeitung, im Land, sodass die vollständige Kontrolle über die Lieferkette und den Rohstoffpreis bei China liegt (Carry, 2024). Über 90 Prozent der Weiterverarbeitungstechnologien der Seltenen Erden weltweit (Magnete, Spezialkeramiken und Legierungen) werden von China kontrolliert. Bei Lithium und Kobalt sind es 60 bis 70 Prozent (Public Policy Forum, 2025), so dass sich diese Technologiemacht auch auf Auslandsmärkte erstreckt. Das Beispiel Kanada zeigt, dass China seine Dominanz im Markt für Schlüsseltechnologien auch in anderen Ländern festigt und die Diversifizierung für Europa deutlich erschwert.

Direktinvestitionen werden zur geopolitischen Waffe

Kanada verfügt über große Reserven an kritischen Rohstoffen, die noch unerschlossen, aber wirtschaftlich nutzbar sind. Dafür ist das Land auf Direktinvestitionen angewiesen, 40-45 Prozent der Investitionen im Bergbau in Kanada stammen aus dem Ausland (Leach et al., 2025). China investiert seit der Corona-Pandemie deutlich stärker als zuvor in den kanadischen Bergbau und ist seit 2021 mit Abstand der größte Investor. Nahe 50 Prozent aller neuen FDI-Aktivitäten im kanadischen Bergbau stammten 2024 aus China, dahinter liegen die USA mit 30 Prozent. Auf Europa entfallen nur noch 13 Prozent (Statistics Canada). Zwischen 2014 und 2019 war Europa der größte ausländische Investor im kanadischen Bergbau, dies hat sich dramatisch geändert.

EU und Kanada sind natürliche Partner

Um im Kampf der Großmächte zwischen den USA und China an Eigenständigkeit zu gewinnen und eine dritte Alternative zu bieten, müssen die EU und Kanada ihre Partnerschaft intensivieren. Kanada hat zuletzt strengere Vorschriften für Direktinvestitionen erlassen, insbesondere für chinesische Unternehmen (Borgers et al., 2025), sieht aber noch immer die USA als wichtigsten Partner an. Doch die zunehmenden expansionistischen Interessen der USA widersprechen dem kanadischen Weg, der Menschenrechten (Indigenous Rights) und grüner Nachhaltigkeit (Sustainable Critical Minerals Alliance) eine große Bedeutung beimisst. Die EU kann hierbei punkten, sollte aber auch bereit sein, auf Maximalforderungen bei internationalen Abkommen zu verzichten. Die Kritik an CETA entzündete sich immer wieder an den Schiedsgerichten, die jedoch für transnationale Investitionen zentral sind, zumal im hochrisikoreichen Bergbau. Die immer noch ausstehenden CETA-Ratifikationen in einigen Ländern sollten eine Mahnung sein. Die EU muss ihren Anspruch, weltweiter Standardsetzer zu sein, geostrategischen Überlegungen unterordnen. Nur so wird es eine Chance geben, technologisch und wirtschaftlich zur Weltspitze zu gehören.

Zu den Autoren:

Prof. Dr. Michael Hüther ist Direktors des Instituts der deutschen Wirtschaft (IW) in Köln und stellvertretender Vorsitzender der Atlantik-Brücke. Dr. Simon Gerards Iglesias ist persönlicher Referent des Direktors am IW. Der vorliegende Beitrag erschien zuerst als IW-Kurzbericht.

Literatur

Becker, Markus, 2025, Rohstoffabhängigkeit von China bedroht EU-Wirtschaft, https://www.spiegel.de/wirtschaft/seltene-erden-rohstoff-abhaengigkeit-von-china-bedroht-eu-wirtschaft-a-a0f210e6-983f-4dcc-865d-3ae8bfd69d7f?giftToken=0b2c997a-2065-4760-930d-1970fb89318c [13.08.2025]

Borgers, Oliver / Gudofsky, Jason / Kwinter, Gideon / Keogh, Erin, 2025, Foreign direct investment reviews 2025: Canada, https://www.whitecase.com/insight-our-thinking/foreign-direct-investment-reviews-2025-canada [13.08.2025]

Carry, Inga, 2024, Rohstoffpartner Kanada: ein (nahe-zu) perfekter Match. Die europäisch-kanadische Rohstoffkooperation in Zeiten des Friendshoring, SWP-Aktuell, Nr. 27

Government of Canada, 2024, Mineral Trade, https://natural-resources.canada.ca/maps-tools-publications/publications/mineral-trade#tbl3, [13.08.2025]

Hughes, Abby, 2025, The U.S. bumped its tariff on Canadian goods to 35%. How big of an impact will it have?, https://www.cbc.ca/news/business/what-in-canada-is-subject-to-35-per-cent-tariff-1.7600029 [13.08.2025]

Leach, Cynthia et al., 2025, Critical Capital: How Canada can tap foreign investment for its mineral riches, https://www.rbc.com/en/thought-leadership/uncategorized/thought-leadership/critical-capital-how-canada-can-tap-foreign-investment-for-its-mineral-riches/ [13.08.2025]

Public Policy Forum, 2025, How Canada could quickly develop critical materials, LINK [08.08.2025]

Statistics Canada, 2025, International Investment Position, https://ppforum.ca/policy-speaking/how-canada-could-quickly-develop-critical-minerals/ [13.08.2025]

Statistics Canada, 2025, International Investment Position, https://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=3610000801 [13.08.2025]